こんにちは!障害者ファイナンシャルプランナーの山口真未です。

毎年の秋になるとやってくる、年末調整の声。

正直、面倒だな、って思う人も多いですよね。

年末調整の紙、なんとなく出している…という人も多いかも…?

今回は、年末調整に関する疑問をたっくさん集めてみました!

企業勤め時代には毎年、書き方の指導や書類チェックをしたからわかる!というポイントを簡単にわかりやすくお伝えしますね。

長くなりましたので…知りたいポイントだけ、かいつまんで読んでみてくださいね!

年末調整って、そもそも何?

年末調整とは、簡単に言うと「毎月のお給料から引かれていた所得税を、12月にきちんと計算し直す」もの。

ココで個人の事情に応じた調整も行うため、主に10月~11月ごろ必要な書類を準備して会社に提出します。

では、具体的に個人の事情を申告するために…まずは何が必要なのか、見ていきましょう!

年末調整の書類は主に3種類

まずは書く書類の種類から、おさらいしてみましょう。

基本的には全員が記入するのが3種類、住宅ローン控除を受けたい人は更にプラス1種類となっています。

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

- 給与所得者の保険料控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 (特定増改築等) 住宅借入金等特別控除計算明細書

=住宅ローン控除を受ける人は、提出!

※どれも書類の頭には、令和●年分、などの記載が入ります。

書類の名前が長~いのでややこしいですが、主な3種類を簡単に解説すると、以下のようになります。

(給与所得者の(特定増改築等)住宅借入金等…は上記に書いたので省略しますね。)

①給与所得者の扶養控除等(異動)申告書

家族が何人いるのか、その家族はどんな人かを記入するものです。

例えば扶養の家族が何人いるのか、その扶養している人は、どんな人なのか。

学生さん?パートナー?ご両親?

他にも、自分や扶養している人の状況も申告します。

例えば扶養している人が、障害をもっているか、などですね。

②給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

書類の名前に「給与所得者」とある通り、お給料の額を申告します。

また給料の金額によって、控除の額が変わるため、その計算もします。

そして配偶者となる方の収入と所得も記載します。

よく聞く「配偶者が扶養になるか」の1つの意味でもある、「配偶者控除」を適用してもらうためのものでもありますね。

③給与所得者の保険料控除申告書

この書類は各項目が多くて、面倒って言う方も多いですよね。

1年間に支払った保険料や社会保険料、またiDeCoなどを「払ったよ~」と報告するものです。

払った金額に応じて、それぞれ計算されて控除の対象になるので、税金を減らすためにはとっても重要とも言えます。

ただ計算がややこしいこと、また結婚している方など家族がいる方は特に悩ましいと思いますので、後ほどポイントを解説しますね。

年末調整に必要な書類は?

さて、では上記の書類たちを書く際に必要になる書類を、ざっと見てみましょう。

- 色々な保険の控除証明書

- iDeCoの証明書

- 住宅ローン年末残高証明、控除証明書

- 社会保険控除証明書(家族の分)

- ※障害者手帳

- ※親族関係の書類

(※印の書類は必要な場合のみです。また障害者手帳は提示や写しの提出です。)

9月~10月頃より、各保険会社等からハガキや書類が届く、という方も多いですよね。

まさか、「また保険のお知らせか~」なんて捨ててはダメ!

この時期の書類は年末調整で必要になりますので、しっかり保存しておきましょう。

もし必要書類が届かない、または捨てちゃった!という方は、早めに該当の保険会社等へ連絡してみてくださいね。

再発行の手続きをしてくれる場合もありますが、時間が掛かる場合も多いです。

年末調整でスッキリするためにも、書類は捨てない、捨てたら早めの再申請!を心がけましょう。

よく聞く単語のおさらい(控除・配偶者・年収・所得)

さて詳しいお話に移る前に、単語のおさらいをしておきましょう!

控除とは

控除とは「一定の金額を差し引く」こと。

主に「所得控除」と「税額控除」の2種類があり、所得控除は14種類、税額控除は5種類あります。(※画像はクリックで大きくなります)

なお住民税については、各自治体で異なります。

年収

会社員の場合は、「給与や賞与など、会社から支給されたもの全ての年間合計額」となります。

フリーランスや自営業の場合は、少し複雑で2パターン考えられます。

- 毎月の売上金額を足したもの(=年商)

- 年間の売上額から支出や経費を引いた金額(=所得、営業利益)

書く書類等によっても変わるため、気を付けましょうね!

所得

会社員の場合は、年収から「給与所得控除額※」を引いた金額をいい、「給与所得」とも言われています。

※給与所得控除額とは…必要経費にあたる金額のこと。会社員は一定の計算式によって算出される。

フリーランスや自営業の場合は、年間の売上額から支出や経費を引いた金額をいい、「事業所得」とも言われています。

このどちらも、所得税の計算に使われる「課税所得」とは異なるものです。気を付けましょう!(課税所得については、上の「控除とは」を見てみてくださいね)

配偶者の年収でよく聞く、「○○の壁」って関係ある?

よくよく聞くのが、103万円の壁、130万円の壁、なんて聞きますよね。

「○○の壁」については、こちらのブログを参考にしてくださいね!

年末調整の書き方

では、具体的に書類を見ながら、気を付けたいポイントを解説します。

基本的な書き方、基準等は下記の国税庁のHPを参考にしてくださいね。

参考

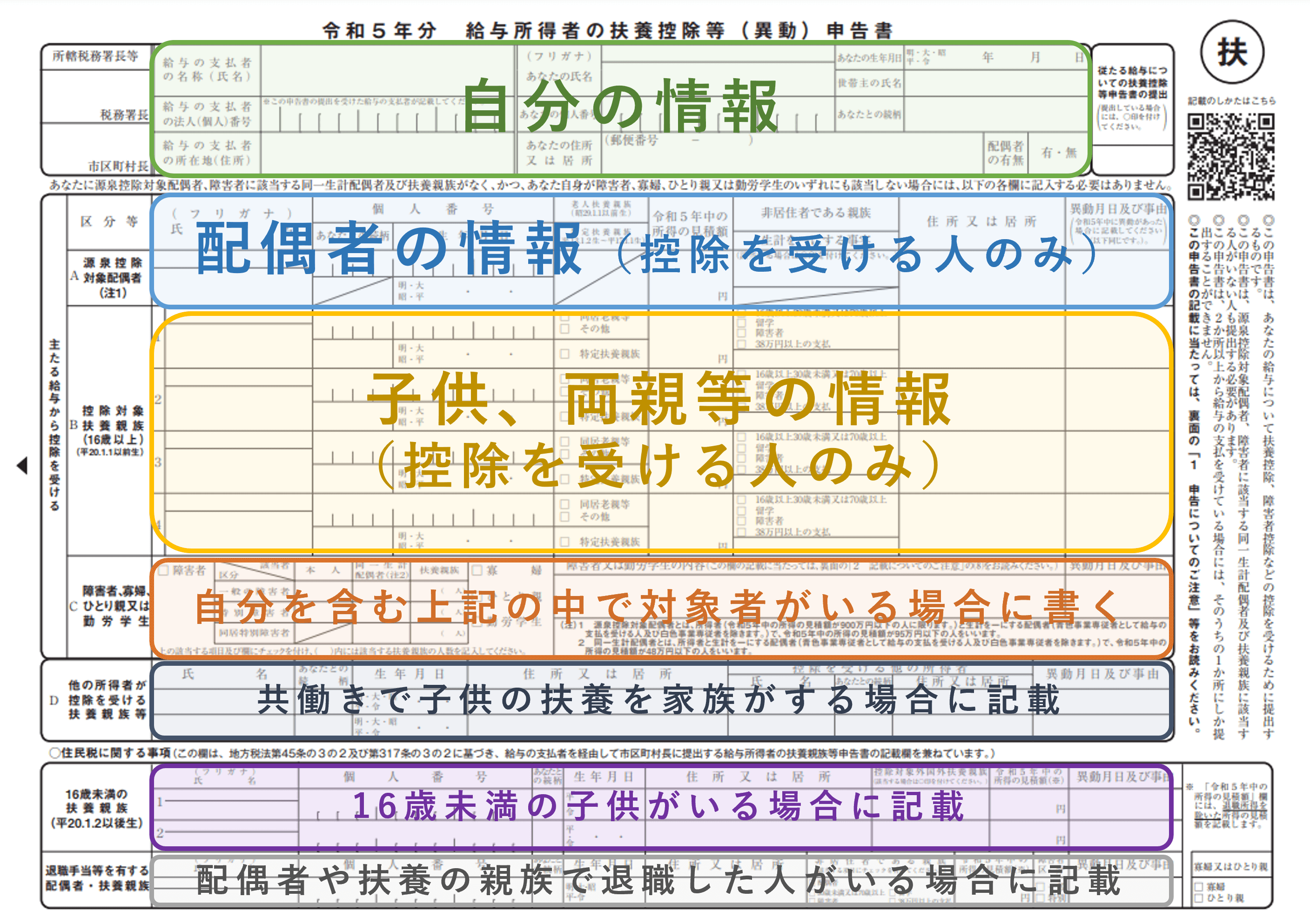

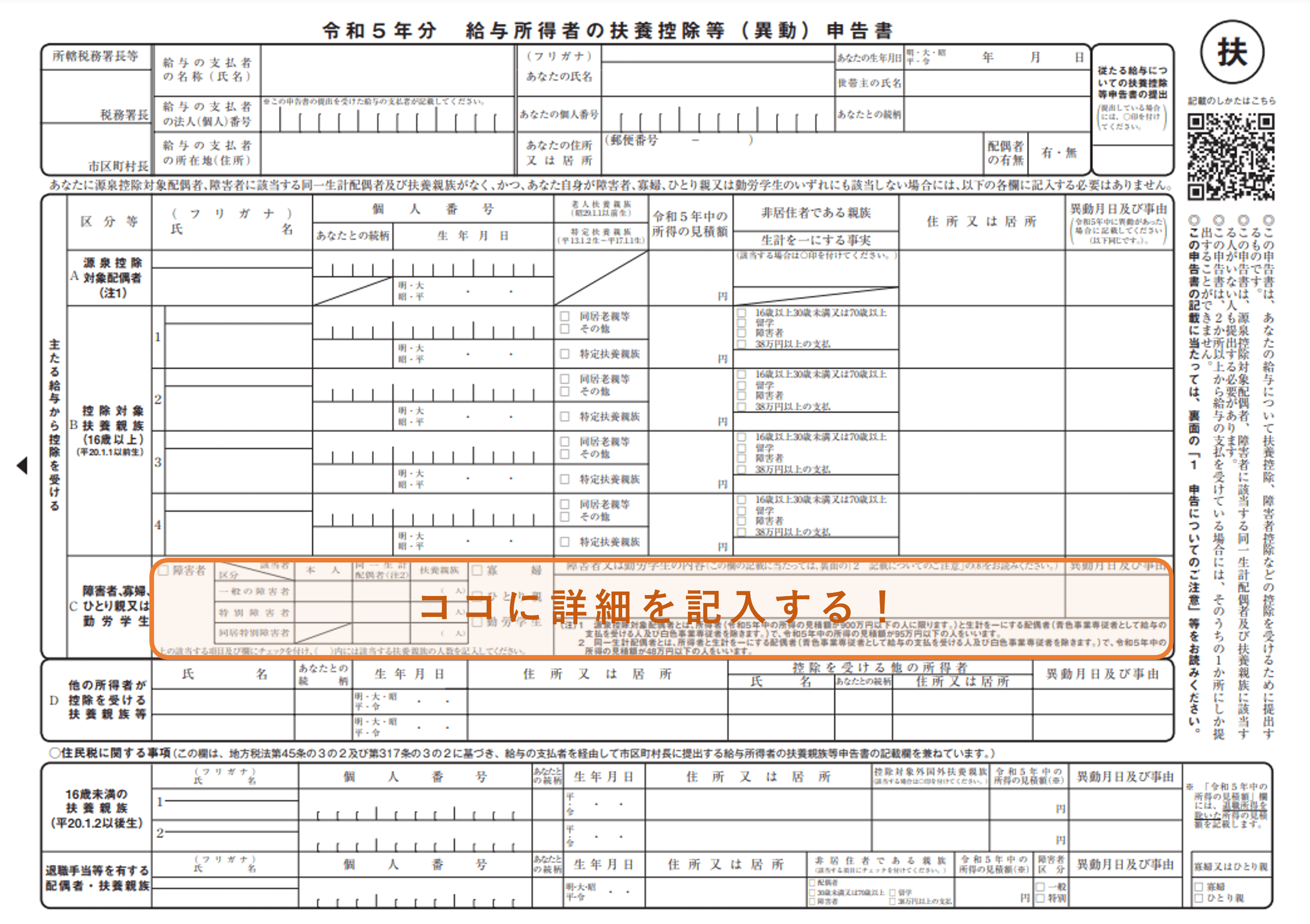

①「給与所得者の扶養控除等(異動)申告書」の気を付けポイント

(※画像はクリックで大きくなります)

主にココでは「どんな家族構成か」と「その家族がどんな人か」を申告します。

では悩むであろうポイントを解説しますね!

配偶者の情報って、全員書くの?

結婚している方は「配偶者」となる方がいますが、ココで疑問が。

配偶者でも扶養に入っている人だけでなく、入っていない人もいますよね。

あくまで配偶者の情報(正式には『A 源泉控除対象配偶者』)には、扶養の範囲の人のみ。

具体的な条件だと、

- 本人の合計所得金額の見積額が900万円(給与収入だけで1095万円)以下であること。

- 配偶者の合計所得金額の見積額が95万円(給与収入だけで150万円)以下であること。

に合致する人のみ。

そのため例えば共働きで、扶養の範囲を超えている、という場合は記載不要です。

その際は「自分の情報」の欄に、『配偶者の有無』で有・無に〇をつければOK!

控除対象者に両親って含められる?

大学生の子供がいて…などはわかりやすいですが、悩むのが子供以外の場合。

例えば両親を扶養にいれている、と場合もありますよね。

その際はB欄に氏名等を記載します。

対象者の気を付けるポイントは、「生計を一にしている」こと。

簡単に言えば、給与の収入で暮らしている、頼っていると分かることですね。

そのため同居していなくても、定期的に仕送りをしている、という場合でも対象になります。

仕送りをしていて別居している、という場合は、『生計を一にする事実』という欄に仕送りの金額を書くことになりますので、忘れないように注意ですね。

また配偶者と同じく、所得制限があること等、他にも条件がありますので注意してください。

詳しい条件等はコチラをご参照ください。

参考

国税庁 「扶養控除」

障害者、勤労学生、ひとり親等の場合は?

自分が障害者である場合、または配偶者や家族が障害者である場合は、C欄にチェックをいれます。

また他にも、「寡婦」「勤労学生」「ひとり親」である場合も、チェックを入れます。

このチェックがとっても重要!!

実はこのチェックが無いと、控除の対象となりません。

ただのチェックですが、大きな税金インパクトになりますので、必ず記入するようにしましょうね。

(※障害者控除の気を付けポイントは、下記に詳しく解説しますね)

なお寡婦控除、ひとり親控除の条件や金額等はコチラを参考にしてくださいね。

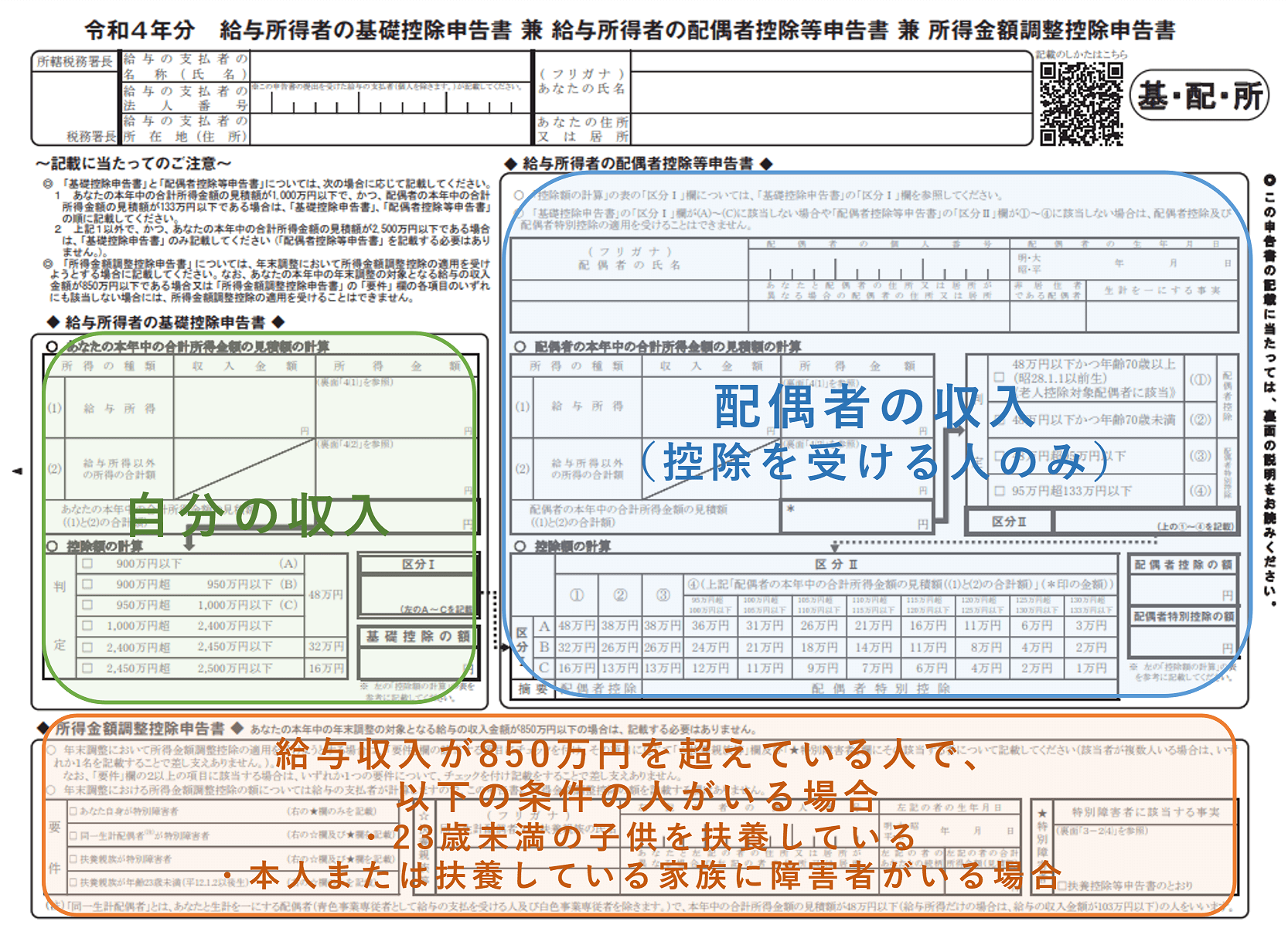

②「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」の気を付けポイント

(※画像はクリックで大きくなります)

主にココでは「自分の収入」や「扶養家族の収入」を申告します。

では悩むであろうポイントを解説しますね!

自分の収入と所得って?

自分の収入って言われても…と戸惑いますよね。

まずあくまで、ココで記載するのは見込みの金額です。

なぜなら、まだ12月の給料が支払われていないから!

だいたいこれくらい、で記入した年収から計算して、所得の金額を出します。

この計算式等は年末調整の紙の裏面を参照してくださいね、と言いたいですが、正直難しいですよね。

計算なんて…!人にオススメなのが、国税庁のHPにある計算ツール。

タックスアンサー(よくある税の質問)にある「給与所得控除」の最後にあるツールなら、簡単に入力で計算してくれます。

ぜひ使ってみてくださいね!

参考

国税庁 「給与所得控除」

配偶者の収入と所得って?

まずココで記載する配偶者とは、配偶者控除等を受けられる場合です。

そのため共働きで、扶養の範囲ではない、という場合は記載が不要となりますよ。

そして自分の収入と同じく、金額に悩みますよね。

ココでも収入はあくまで、予測の金額となります。

そして所得等も上記で紹介した、自分の場合と同じように計算してみてくださいね。

配偶者の場合は、この後も重要となります。

所得の金額が出たら、右側の『判定』という欄で、どの対象になるか見てみましょう。

対象になるものに、チェックするのも忘れずに!

その後、『区分Ⅱ』で控除の金額を照らし合わせて、右の欄に記入しますが…ココで注意。

書くのはあくまで、『配偶者控除の額』または『配偶者特別控除の額』のどちらかのみ。

簡単に言えば、金額の違いで呼び名が変わっているため、両方が対象になることはありませんので、気を付けましょうね。

③「給与所得者の保険料控除申告書」の気を付けポイント

(※画像はクリックで大きくなります)

主にココでは「何を払ったか」を申告します。

では悩むであろうポイントを解説しますね!

保険の行が足りない!

たくさんの保険に入っている方にありがちなのが、欄が足りない問題。

ただもし書ききれなくても、控除額の上限の場合は、それ以上書いても残念ながら意味がありません。

保険料の控除には上限があるため、もし書くのが面倒…という方は、金額が大きいモノから書くことをオススメしています。

もしまだ控除できる金額がある、という場合には、2枚目に書くことができますよ。

保険の申告は、夫婦でどちらがするの?

生命保険料、地震保険料については、「保険料を払っている人」が控除の申告をすることができます。

家族で同じお財布だとあいまいになりがちですが、保険の契約者となっている人ですね。

そのためもし節税のことを考えた場合に、保険料を払う人を給料が多い人にする、という場合もあります。

社会保険料控除って何?

会社員の人は、基本的には給与から天引きされて社会保険料を払っていますよね。

ただもし給与からの天引きではなく、自分で払っているという場合や、子供の分を代わりに払ったという場合は申告することができます。

よくあるパターンは、大学生の子供を扶養していて、子供の国民年金保険料を払った場合ですね。

社会保険料についても他の保険と同じく「控除証明書」が届きますので、それを見ながら金額等を記入しましょう。

気を付けたいのは、給与から天引きされているものは記載しないコト!注意しましょうね。

参考

障害者控除の気を付けポイント!

障害者控除ってなに?ドコに書くの?

障害者控除とは、一定の条件に当てはまった場合に受けられる税金のメリットです。

その条件とは主に、障害者手帳の交付を受けている人、また自治体に認定されている人等が対象になります。

では対象になった場合に、ドコに記載するかというと。

(※画像はクリックで大きくなります)

上でも注意ポイントで書きましたが、この欄に書かない限り控除の対象にはなりません。

また障害者手帳等を持っている証拠として、手帳の番号等を記入します。(詳しくは年末調整の紙の裏面を参考にしてくださいね)

書く際に気を付けたいのが、『一般の障害者』か『特別障害者』かということ。

この二つの違いによって、税金のメリットが大きく変わりますよ。

簡単に言うと、障害が重い場合は「特別障害者」にあたります。

これによって控除の金額が、13万円もかわることになりますので、〇をつける際はご注意くださいね!

詳しくはこちらのブログをご参考に♪

障害者控除を書いたとき、障害者手帳を見せるの?

上記で書いた通り、障害者手帳等の番号を記入しますよね。

その証拠書類である、障害者手帳の提出を求められた、と言う人もいるのでは?

あくまで基本的には、障害者手帳を提出する必要はありません。

ただし企業としては、記載内容があっているか、また「特別障害者」か「一般障害者」かを間違えていないか等を確認したい場合もあります。

担当者や会社の仕組みにもよるかと思いますが、その場でチェックだけしたい、コピーを提出してほしい、という場合も。

ただあくまで最終的な税務署等へ、書類の提出義務はありません。

そのため個人情報等が心配な方は、書類チェックのときにその場で見てもらう、が安心かもしれませんね。

障害者控除を書くデメリットは?

障害者控除を書く、ということは、会社側へ「障害者である」と申告することにもなりますよね。

会社には隠している、と言う人にとっては、ハードルが高いと思います。

絶対に知られたくない!という場合は、記載しなくてもOK。

あくまで年末調整の場合は、税金のメリットがある、というだけです。

税金のメリットは大きいモノではありますが、心の負担、仕事をする環境など、それぞれ違いますよね。

絶対に申告しないと罰則がある、ということはありませんので、その点は安心してくださいね。

あとから確定申告しても会社にバレるの?

会社には知られたくないけど、税金のメリットは受けたい…!という人もいますよね。

ただ正直、この選択肢は難しい、と言わざるを得ません。

というのも年末調整の後で、自分で確定申告をすればバレないのでは?と思いますよね。

ただ年末調整・確定申告した内容で、翌年の住民税が計算されます。

そしてその計算された結果が、会社を通して知る、というのが一般的な仕組み。

会社側でどこまで、年末調整をした内容と見比べているのかは、会社によっても変わると思います。

ただ「住民税の通知が行く」は事実で、住民税の計算にも当然、障害者の控除があり税額が変わってきますので、ご留意くださいね。

よくある質問Q&A

還付金はいつ戻るの?

年末調整で返金(還付)される場合、いつお金が振り込まれるのか気になりますよね。

企業によって異なりますが、多くの場合は12月か1月に振り込まれるようです。

また逆に、極端に収入が上がった場合、扶養の数が減った場合などは、更に税金を納める、という場合もありますので注意ですね。

保険を解約したけど、何か書くの?

生命保険の場合によくあるパターンが、解約返戻金が戻ってくる場合ですよね。

特に2022年は円安のため、ドル建ての保険を解約した、と言う人も多いのでは?

他にも学資保険代わりに貯めていた保険、今はライフプランに合わなくなったから解約した、という場合もありますよね。

全ての保険であるわけではないですが、解約返戻金として一時金を受け取ったとき。

保険の契約者と被保険者(保険の受取人)が一緒の場合、所得税がかかる場合があります!

(その反面、契約者と被保険者が変わる場合には、贈与税の対象になる場合があります)

課税される金額を計算するには、

(満期金または解約返戻金 - 払った保険料 - 50万円) × 1/2

で計算して、お給料などの所得と一緒に課税の対象になります。

そしてもし上記の計算式で計算した金額が、20万円以上の場合。(※給与所得者で2000万円以下の場合)

確定申告が必要になります!

年末調整では申告できませんので、ご注意くださいね。

今年、退職したけどどうすれば?

基本的には12月の給料を支払う会社が、年末調整を行うことになっています。

そのため退職したけど年内に再就職をした場合には、次の会社で年末調整をすることができます。

ただし年内に再就職しなかった場合、翌年に確定申告を行うことができます。

ただしあくまで、確定申告をすることが”できる”というだけで、必須ではありません。

というのもあくまで税金に関しては、お給料から天引きで納税済みであるため、税金を滞納している、という状態ではないはず。

ただし年末調整とは、個人の事情を調整して、税金を正しい金額に直す作業でもあります。

また会社がお給料から天引きで納税する源泉徴収は、あくまで給料の見込み額で計算されているため少し多めに支払っていることも多いもの。

そんな税金を返してもらうために、確定申告をするのがオススメですよ!

まとめ

年末調整というと、面倒に感じることも多いですよね。

書類も多く書くし、書類もたっぷりで…という気持ちもわかります。

ただしっかり年末調整で申告することで、税金のメリットがあることは事実。

一部のみの抜粋ではありますが、注意ポイントに気を付けつつ、今年の年末調整も頑張って申告しましょうね!

参考資料

ファイナンシャルプランナー 山口 真未

コメント