こんにちは!障害者ファイナンシャルプランナーの山口真未です。

よく「扶養の範囲内で働きたい」って言うけど、その基準って複雑でわかりにくいですよね…。

実は色々な段階があって…。私も理解するのに、ちょっと時間がかかりました!

今回は、扶養の壁に関する疑問をたっくさん集めてみました!

私自身も「わかりづらっ!」と思ったので、簡単にわかりやすくお伝えしますね。

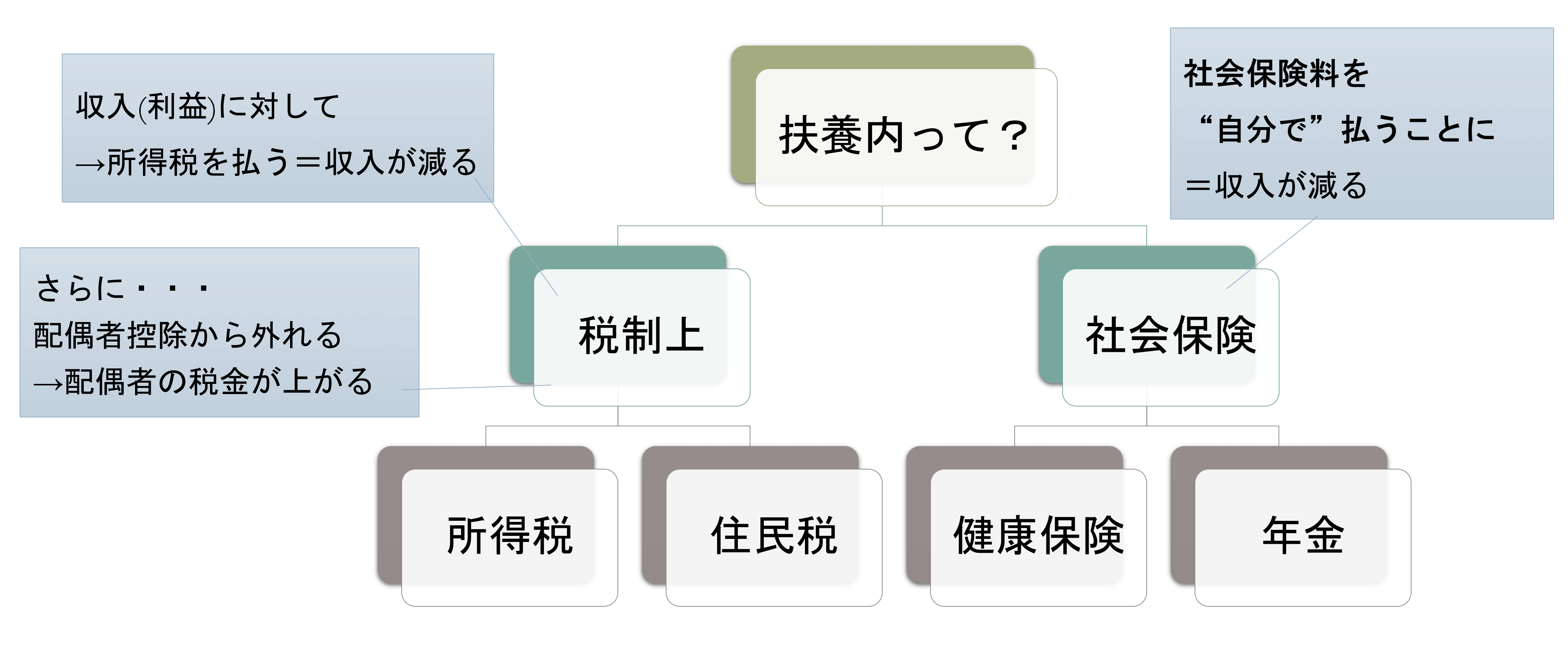

今さら聞きづらい…「扶養」ってなに?

そもそも扶養とは、簡単に言うと「生活するために経済面で家族をサポートすること」です。

「扶養内で働く」とは、メリットを受けられる範囲内の収入で納めておくこと。

では、そのメリットについて解説していきます!

扶養には「税金」と「社会保険」の2パターンある

簡単に扶養のメリットといっても、実は2種類に分けて考える必要があります。

- 税金のメリット → ① 所得税や住民税を納めなくても良い範囲にする、② 配偶者控除を受けられる範囲にする(詳しくは下で解説)

- 社会保険のメリット → 厚生年金や国民年金、健康保険に関するもの

まずはこの2つを、ごちゃ混ぜにしないことが大事!

制度としては別物ですし、メリット・デメリットの考え方も変わるので、気を付けましょう。

よく聞く「○○万円の壁」って?

では、よく聞く○○万円の壁って、何パターンも聞きますよね?

具体的には6パターンあります。

これも税金と社会保険に分けて、考えていきましょう。(※画像はクリックで大きくなります)

何の負担を軽減しておきたいのか、という考えが大事になることがわかりますね!

よく聞く単語のおさらい(控除・配偶者・年収・所得)

さて詳しいお話に移る前に、単語のおさらいをしておきましょう!

控除とは

控除とは「一定の金額を差し引く」こと。

主に「所得控除」と「税額控除」の2種類があり、所得控除は14種類、税額控除は5種類あります。(※画像はクリックで大きくなります)

なお住民税については、各自治体で異なります。

90万円程度でも払う場合もありますので、詳しくは各自治体に聞いてみてくださいね。

配偶者

基本的には、法律上の婚姻関係にある場合に、妻や夫はそれぞれを配偶者といいます。

そのため配偶者=夫、とは決まっていません。

これも税金のメリットや会社での手当などを考えて、どちらを世帯主にするか考えられればOK!

また事実婚の場合、配偶者控除や法定相続人といった、公的な権利はない場合もあるので注意です。

ただし会社で受けられる健康保険の扶養や、厚生年金に関しては、認められることも。

とはいえ、内縁関係である、と証明する必要があるため、手続きがいることは覚えておいてくださいね。

年収

会社員の場合は、「給与や賞与など、会社から支給されたもの全ての年間合計額」となります。

フリーランスや自営業の場合は、少し複雑で2パターン考えられます。

- 毎月の売上金額を足したもの(=年商)

- 年間の売上額から支出や経費を引いた金額(=所得、営業利益)

書く書類等によっても変わるため、気を付けましょうね!

所得

会社員の場合は、年収から「給与所得控除額※」を引いた金額をいい、「給与所得」とも言われています。

※給与所得控除額とは…必要経費にあたる金額のこと。会社員は一定の計算式によって算出される。

フリーランスや自営業の場合は、年間の売上額から支出や経費を引いた金額をいい、「事業所得」とも言われています。

このどちらも、所得税の計算に使われる「課税所得」とは異なるものです。気を付けましょう!(課税所得については、上の「控除とは」を見てみてくださいね)

税金のお話(配偶者控除・配偶者特別控除)

サクッとわかるフローチャート

配偶者控除が受けられるか、によって配偶者の税金が変わることになります。(※画像はクリックで大きくなります)

詳しくは下で解説しますね。

配偶者控除ってなに?

配偶者控除とは、配偶者の収入が少ないときに、税の負担を軽くしましょうという制度。

最大で38万円が扶養している側の所得から控除(差し引かれる)ことになります。

よってその分、所得税などを納める金額が減る、という仕組みですね。

さらに「配偶者特別控除」という、収入が一定以上の場合でも税の負担を軽減する仕組みもあります。

※詳しくは、国税庁のHPを参考にしてくださいね。

超えると何が変わるの?

では超えると何が変わるのか、が一番気になりますよね。

基本的には、税金の負担が増えることになります。

まずは配偶者の方は、所得から控除できない=所得が増えるため、税金が増えることに。

税金が増える=手取りが減る、になるため損になる、と感じる方が多い結果になります。

さらに自分の分も、住民税や所得税を納めることになるので、手取りがより減ることになりますよね。

結果、自分の分と配偶者の分、ダブルで税金の負担が増えるため、扶養内で納めたいと計算したくなるというわけですね。

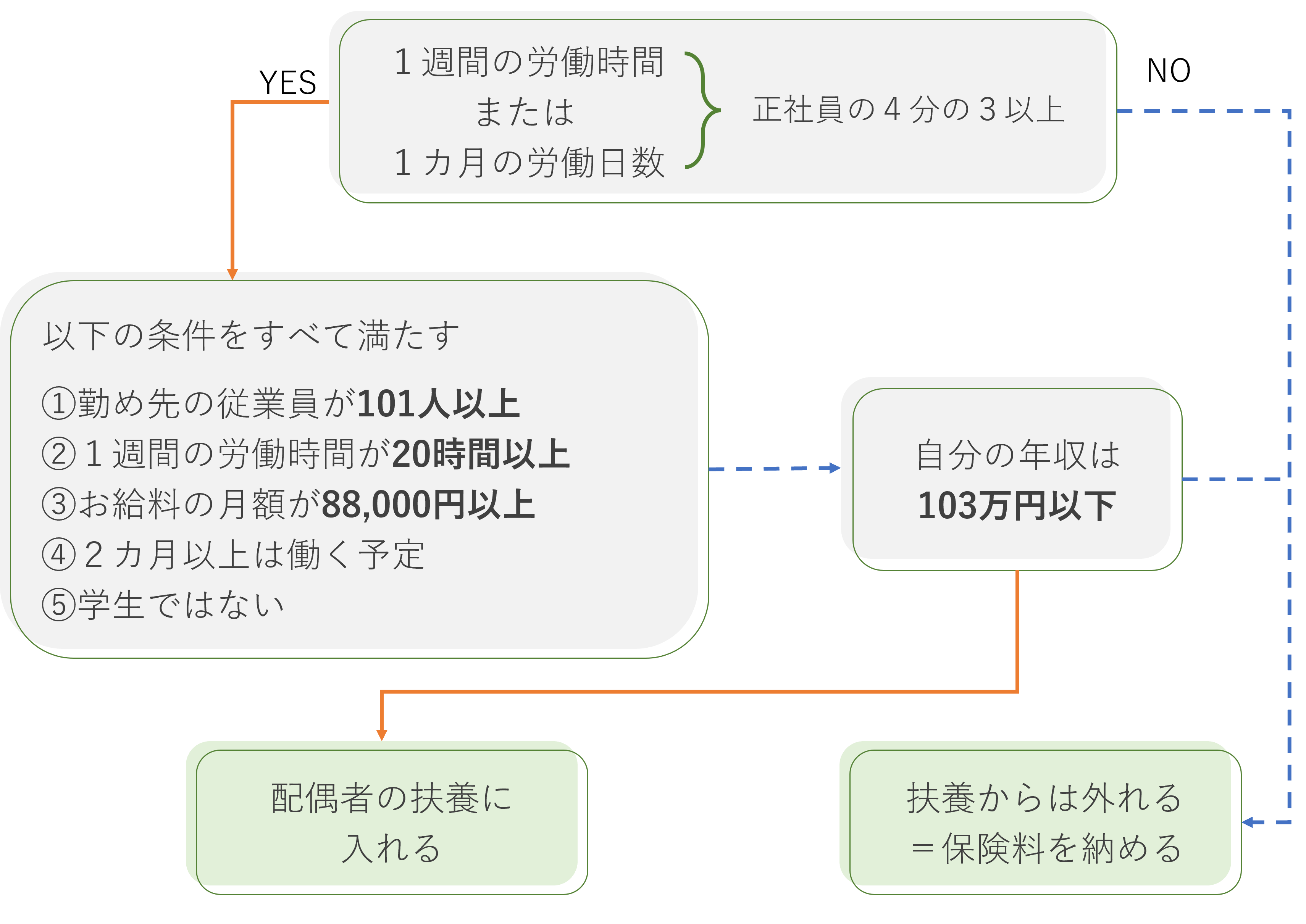

社会保険のお話

サクッとわかるフローチャート(2022年10月の改正対応済み)

社会保険へのボーダーラインを、確認してみましょう!(※画像はクリックで大きくなります)

そもそも社会保険ってなに?

社会保険と言いますが、扶養に関する場合は、「健康保険(介護保険)」と「年金」の2つです。

本来、社会保険とは5つあり、雇用保険や労災保険もありますが、お給料とはまた違う別の条件になるためココでは割愛しますね。

簡単に言うと扶養の範囲を超えると、自分で保険料を払う → 手取りが減る=損!となりますね。

なお介護保険は年齢によって、加入するかが変わります。

健康保険の加入者のうち、40歳以上は介護保険料も納めることになるので、一気に負担も増えるイメージですね。

メリットはあるの?

払うものが増えるなんて、絶対イヤ!と思いますよね。

ただ社会保険には加入するからこそのメリットもあります。

健康保険と年金に分けて解説しますね。

健康保険

基本的には仕事を休んだら、有休ではない限りお給料は1円も出ませんよね。

ただし健康保険に入ると、傷病手当金をもらえる可能性があります。

自分のお給料の3分の2程度が支給されるため、病気等でお休みした場合でもお給料がゼロではなくなります。

また出産手当金という、産前産後にお休みした分のお給料も支給されることに。

自分の分の年収が無いと、家計的に困る、という方は加入するメリットが大きいですよね。

厚生年金

基本的に年金は、納めた月数分で支給される仕組み。

扶養に入っている間は「第3号被保険者」といい、配偶者の方が一緒に年金の保険料を納めてくれている形になっています。

その分、自分の年金の保険料は”負担なし”となりますが・・・。

いざ年金を受け取るときには、第3号期間分は国民年金分の金額しか受け取れないことになります。

(自分で厚生年金を納めている期間があれば、また計算が変わりますので注意!)

国民年金と厚生年金では貰える金額が大きく変わるため、老後のためにも多く働いて年金を納める=将来もらえる額を増やす、というのも1つの選択ですね。

10月からの変更点に注意!

実は2022年10月から、社会保険に関する制度が変更されることになっています。(執筆日現在の情報です)

以下の太字・マーカー部分が変更点になります。

これにより年収では今までクリアしていたけど・・・という方も対象になる場合もあります。

メリット・デメリットがありますので、よく考えて働く量を調整したいですね。

よくある質問Q&A

お給料でもらっているもの、全て対象になるの?

お給料でもらっているものって、意外と色々ありますよね。

ただしココでも「税金」か、「社会保険」かで変わってきます。

まず「税金」の場合は、残業代や休日の出勤手当等は対象になりますが、交通費は対象になりません。

そして社会保険の場合は、ほとんど全てが対象になります。

交通費以外にも家族の手当てや住宅の手当てなどをもらっている場合は、含まれますので注意ですね。

130万円を超えたら、すぐ支払うの?

10月からの制度改正もあり、困るのが106万円や130万円を少しでも超えたら、翌月からすぐ社会保険を払うことになるのか、ということ。

実は、すぐ扶養から外れて社会保険を払うわけではありません。

あくまで総合的に判断されるため、過去の収入状況や今後の見込みなども、考慮されます。

ただし配偶者の会社への説明が必要な場合もありますので、収入を超えたくない、という方はしっかりコントロールする方が良いかもしれませんね。

障害年金は含まれるの?

収入を判断する年収に、障害年金を含むのか、という疑問。

結論、障害年金は含まれません。

あくまで非課税の収入となりますので、年収の判断をする際に金額には含めなくてOK!

ただし老後の年金に関しては、含まれるため注意しましょう。

まとめ

配偶者のよく言われる壁について、ややこしいことも事実ですよね。

色々な法律が絡むため、現状ではとっても複雑な構図になっています。

また扶養内で働く方が100%良いかというと、違うこともメリットでお分かりいただけたかなと思います。

特に働く、キャリアを考える上では、将来のライフプランも欠かせません。

今、保険料を払いたくない、少しでもお得に働きたい、だけではなく、色々な視野で考えてベストな答えを見つけてくださいね。

ファイナンシャルプランナー 山口 真未

コメント